Der MSCI World ohne USA, auch bekannt als MSCI World ex USA, bietet Investoren die Möglichkeit, ihr Portfolio breiter mit ETFs zu diversifizieren. Durch den Ausschluss von US-Aktien erhalten Anleger Zugang zu einem breiteren Spektrum an globalen Märkten und reduzieren die Abhängigkeit von der US-Wirtschaft. Dies kann dazu beitragen, das Risiko zu minimieren und die Rendite langfristig zu verbessern. Mit dem MSCI World ex USA können Anleger von den Wachstumschancen außerhalb der Vereinigten Staaten profitieren und ihre Portfolios auf eine globalere Basis stellen.MSCI World ohne USA: Die besten Alternativen für internationale Investoren.

MSCI World ohne USA: Die besten Alternativen für internationale Investoren

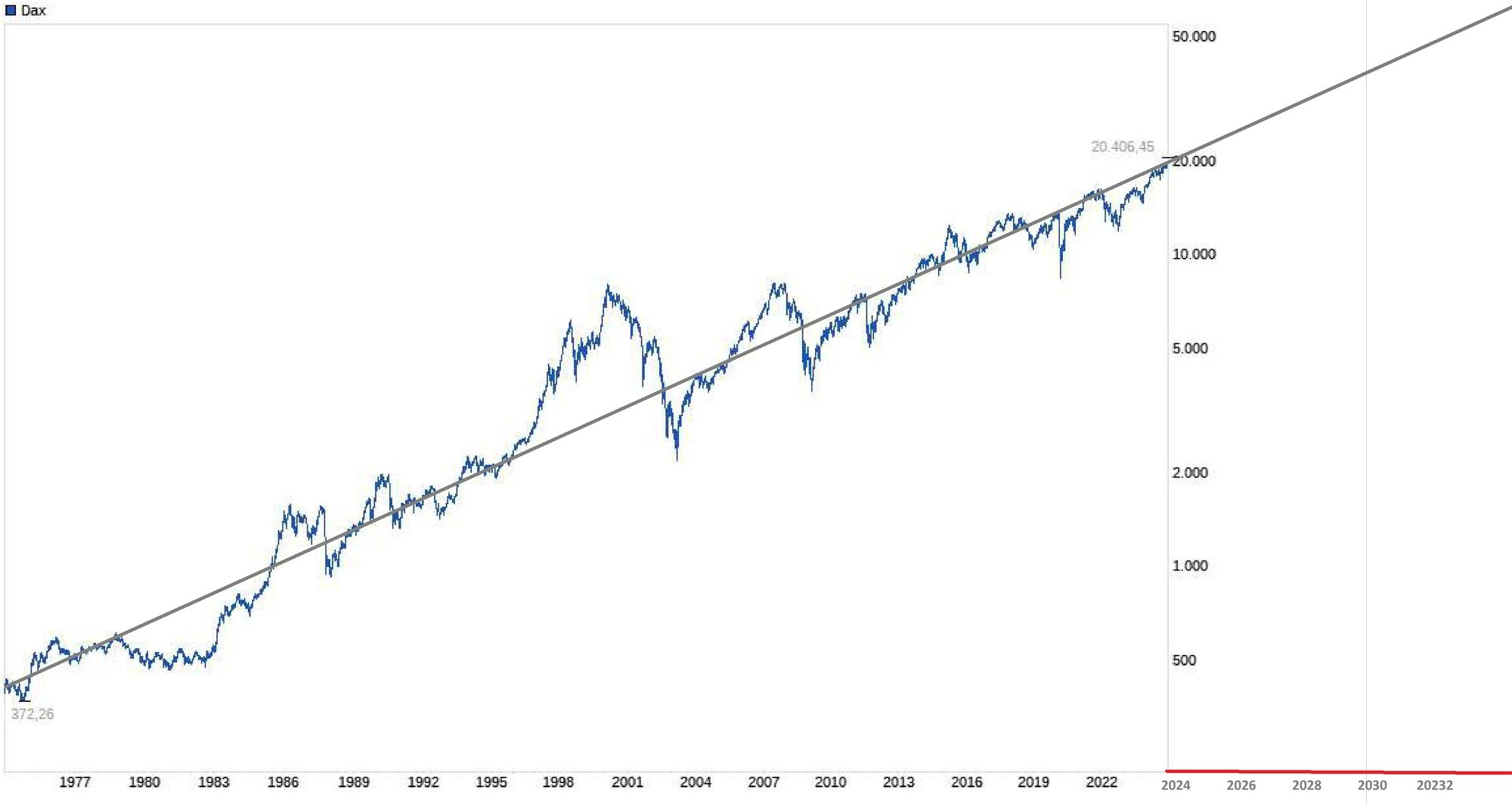

In einer zunehmend globalisierten Welt suchen viele Investoren nach Wegen, ihre Portfolios zu diversifizieren und Risiken zu minimieren. Die MSCI Weltindizes sind dabei oft der Maßstab, um internationale Aktienmärkte zu analysieren. Doch was, wenn Du Dich für eine Anlage ohne die gewaltige US-Börse entscheiden willst? In diesem Artikel stellen wir Dir die besten Alternativen zum MSCI World ohne USA vor, die faszinierende Chancen in aufstrebenden Märkten und entwickelten Ländern bieten. Von den dynamischen Märkten in Europa bis zu den innovativen Unternehmen in Asien – es gibt zahlreiche Optionen, die nicht nur Diversifikation, sondern auch potenzielles Wachstum versprechen. Tauche mit uns ein in die besten Alternativen und entdecke, wie Sie Deine Anlagestrategie international erweitern!