Die Ex-post-Kosteninformation ist ein wichtiges Instrument für Anleger, um die tatsächlich angefallenen Kosten ihrer Finanzprodukte nachzuvollziehen. Finanzdienstleister sind verpflichtet, ihre Kunden jährlich über alle angefallenen Kosten zu informieren. Doch was genau verbirgt sich hinter diesem Begriff und wie kannst Du als Anleger davon profitieren?

Diese Informationen sollen Transparenz schaffen und Dir als Anleger ermöglichen, die Gesamtkosten deines Investments besser zu verstehen.

Was ist die Ex-post-Kosteninformation?

Definition und rechtliche Grundlagen

Die Ex-post-Kosteninformation ist eine gesetzlich vorgeschriebene Aufstellung aller Kosten, die im vergangenen Jahr im Zusammenhang mit Deinen Finanzanlagen tatsächlich angefallen sind. Die Regelung basiert auf der EU-Finanzmarktrichtlinie MiFID II (Markets in Financial Instruments Directive) – genauer: Artikel 50 Absatz 9 der Delegierten Verordnung (EU) 2017/565 und wurde durch das Wertpapierhandelsgesetz (WpHG) in deutsches Recht umgesetzt.

Als Honorar-Anlageberatung sind wir gesetzlich dazu verpflichtet, Dir den Report einmal jährlich auszustellen.

Im Gegensatz zu Vorhersagen oder Prognosen zeigt die Ex-post-Kosteninformation die realen, bereits bezahlten Kosten (ex-post-Information). Diese Transparenzpflicht soll Anleger in die Lage versetzen, die Wirtschaftlichkeit ihrer Investments in Investmentfonds und ETFs besser zu beurteilen und fundierte Anlageentscheidungen zu treffen.

Unterschied zwischen Ex-ante und Ex-post-Kosten

Während Ex-ante-Kosten vor einem Investment geschätzt und prognostiziert werden, handelt es sich bei Ex-post-Kosten um die tatsächlich angefallenen Ausgaben nach Ablauf eines Jahres. Die Ex-ante-Information erhältst Du vor dem Kauf eines Finanzprodukts, die Ex-post-Information im Nachhinein als Jahresabrechnung.

Häufig weichen beide Kostenangaben voneinander ab, da bei der Ex-ante-Berechnung nur Durchschnittswerte und Schätzungen herangezogen werden können. Tatsächliche Transaktionskosten, Wechselkursgebühren oder performanceabhängige Vergütungen können erst im Nachhinein exakt beziffert werden.

Für wen gilt die Informationspflicht?

Die Pflicht zur Übermittlung einer Ex-post-Kosteninformation gilt für alle Wertpapierfirmen und Kreditinstitute, die Wertpapierdienstleistungen erbringen. Dies umfasst Banken, Sparkassen, Online-Broker, Vermögensverwalter und Finanzberater. Auch unabhängige Honorarberater wie die FINANCEDOOR GmbH sind verpflichtet, ihre Mandanten transparent über alle angefallenen Kosten im Rahmen einer ETF-Beratung zu informieren.

Welche Kosten werden in der Ex-post-Kosteninformation ausgewiesen?

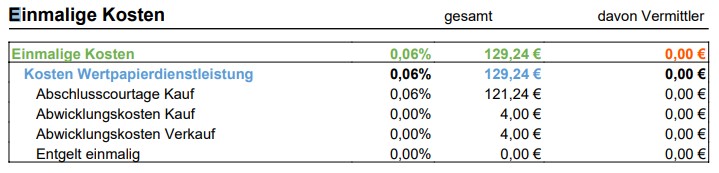

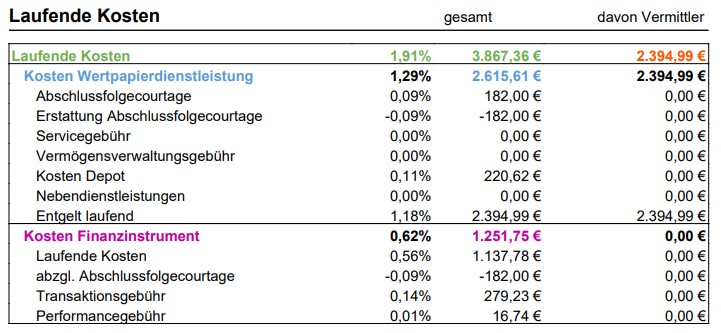

Es werden nur Kosten und Erstattungen aufgeführt, welche im jeweiligen Kalenderjahr belastet bzw. gutgeschrieben und in den Kursen bzw. Preisen der Finanzprodukte enthalten waren. Dazu zählen im allgemeinen die Produkt- und Dienstleistungskosten, die Transaktions- und Nebenkosten, sowie die Zuwendungen und Provisionen. Die Kosten gliedern sich in Einmalige Kosten und laufende Kosten.

Einmalige Kosten:

Diese entstehen einmalig beim Kauf oder Verkauf von Wertpapieren und bestehen aus den Kosten der Wertpapierdienstleistung (siehe folgend).

- Kosten der Wertpapierdienstleistung: Beinhalten die Kosten für die Erbringung von Dienstleistungen rund um die gekauften/verkauften oder verwahrten Wertpapiere durch die Depotstelle, die Vermittlerzentrale, den Vermögensverwalter und den Berater oder Vermittler.

- Abschlusscourtage bei einem Kauf: Ein einmaliges Entgelt zur Deckung der Vertriebskosten (Ausgabeaufschlag) für die gekauften Wertpapiere. Darin enthalten sind auch Zuwendungen, die Deine Anlageberatung von Dritten erhielt.

- Abwicklungskosten Kauf und Verkauf: Ein einmaliges Entgelt zur Deckung der Kosten der Abwicklung von Kauf-/Verkaufsaufträgen von Finanzprodukten.

- Entgelt einmalig: Dieses hast Du mit Deinem Berater oder Vermögensberater für eine zusätzliche Dienstleistung vereinbart.

Tipp: Ein besonders wichtiger Punkt sind Zuwendungen, die sogenannten Kickbacks oder Rückvergütungen. Viele Banken und Finanzberater erhalten von Fondsgesellschaften Provisionen für die Vermittlung von Produkten. Diese versteckten Kosten schmälern Deine Rendite erheblich, ohne dass Du es direkt merkst.

Bei einer unabhängigen Honorarberatung wie der FINANCEDOOR GmbH entfallen Provisionen oder Abschlusscourtagen vollständig, da ausschließlich das transparent vereinbarte Honorar vergütet wird. Dies führt zu einer neutralen Produktauswahl ganz im Interesse von Dir als Kunden.

Laufende Kosten

Diese entstehen laufend während der Haltedauer der Papiere und bestehen aus den Kosten der Wertpapierdienstleistung und den Kosten des Finanzinstruments (siehe Erläuterungen oben und nachstehend).

- Abschlussfolgecourtage: Hierbei handelt es sich um die laufende Vergütung Deines Beraters oder Vermittlers, welche aus den laufenden Kosten des jeweiligen Produkts (siehe Kosten Finanzinstrument) finanziert wird. Dein Betreuer erhält diese Vergütung als Zahlung von Dritten (Zuwendung) im Zusammenhang mit einer für Dich erbrachten Wertpapierdienstleistung. Deshalb wird dieser Posten bei den Kosten Finanzinstrument abgezogen, um einen Doppelausweis zu vermeiden.

- Servicegebühr: Diese hast Du mit Deinem Berater oder Vermittler für eine zusätzliche Dienstleistung vereinbart. Die Prozentangabe setzt die tatsächlich entstandenen Kosten in Relation zu dem durchschnittlichen Depotbestand im Kalenderjahr und kann dadurch von dem mit Deinem Finanzberater vereinbarten Prozentsatz leicht abweichen. Diese mögliche Abweichung ergibt sich daraus, dass die Servicegebühr von der jeweiligen Depotstelle errechnet wird. Relevant für Ihre tatsächlichen Kosten ist immer nur der mit Deinem Vermittler vereinbarte Prozentsatz.

- Vermögensverwaltungsgebühr: Diese hast Du mit einem Vermögensverwalter für eine zusätzliche Dienstleistung vereinbart. Die Prozentangabe setzt die tatsächlich entstandenen Kosten in Relation zu dem durchschnittlichen Depotbestand im Kalenderjahr.

- Kosten Depot: Beinhaltet die Depotgebühr für das gesamte Wertpapierdepot für die Verwahrung der Finanzprodukte sowie mögliche weitere Kosten, die in direktem Zusammenhang mit der Führung des Wertpapierdepots bei der Depotstelle stehen.

- Nebendienstleistungen: Es handelt sich um weitere Kosten im Zusammenhang mit Deinem Depot, die von der Depotstelle erhoben werden. Höhe und Hintergrund richtet sich nach dem Preis- und Leistungsverzeichnis der jeweiligen Depotstelle. Nebendienstleistungen sind keine spezifischen Kosten eines Finanzinstruments und werden daher keinem Finanzprodukt direkt sondern ausschließlich dem Depot zugerechnet. Ein Beispiel für Nebendienstleistungen kann bspw. ein Entgelt für die Verwahrung von Fondsanteilsklassen ohne Abschlussfolgecourtage sein.

„Die Gesamtkosten werden aus der Summe von einmaligen Kosten und laufenden Kosten gebildet. Die laufenden Kosten setzen sich aus den Kosten der Wertpapierdienstleistung und den Kosten des Finanzinstruments zusammen.“FINANCEDOOR GmbH Finanzberatung

Wann und wie erhältst Du die Ex-post-Kosteninformation?

Gesetzliche Fristen und Übermittlungszeitpunkte

Die Ex-post-Kosteninformation muss Dir einmal jährlich bis spätestens zum 30. April für das vorangegangene Kalenderjahr zugestellt werden. Wenn Du Dein Depot während des Jahres schließt, erhältst Du die Information innerhalb von vier Wochen nach Depotschließung.

Bei der erstmaligen Geschäftsbeziehung beginnt die Informationspflicht ab dem ersten vollständigen Kalenderjahr. Beispiel: Hast Du beispielsweise im September 2025 ein Depot eröffnet, erhälst Du Deine erste Ex-post-Kosteninformation im April 2027 für das Jahr 2026.

Form der Übermittlung (digital/postalisch)

Die Übermittlung kann sowohl in Papierform per Post als auch elektronisch erfolgen. Immer mehr Finanzdienstleister stellen die Dokumente in Online-Banking-Portalen oder per E-Mail zur Verfügung. Du hast jedoch das Recht, die Papierform zu verlangen, wenn Dir das lieber ist.

Wichtig ist, dass Du die Information in einer verständlichen und nachvollziehbaren Form bekommst. Bei Unklarheiten solltest Du nicht zögern, bei Deinem Berater nachzufragen oder dich an einen unabhängigen Experten zu wenden.

Jährliche Aktualisierung

Die jährliche Aktualisierung ermöglicht es Dir, die Kostenentwicklung über mehrere Jahre hinweg zu verfolgen. So kannst Du erkennen, ob bestimmte Produkte dauerhaft hohe Kosten verursachen oder ob sich durch Umschichtungen Einsparungen erzielen lassen.

So liest Du Deine Ex-post-Kosteninformation richtig

Aufbau und Bestandteile des Dokuments

Eine Ex-post-Kosteninformation ist üblicherweise in mehrere Abschnitte gegliedert. Sie enthält zunächst eine Zusammenfassung aller Kosten, gefolgt von einer detaillierten Aufschlüsselung nach Kostenarten (vgl. Abb. 1 + Abb 2). Außerdem werden die Kosten sowohl in absoluten Euro-Beträgen als auch in Prozent des durchschnittlichen Anlagevermögens ausgewiesen.

Achte besonders auf die Gesamtkostenquote, da diese alle Kostenkomponenten, wie die Effektivkosten bei Rentenversicherungen zusammenfasst. Vergleiche diese Kennzahl mit Vorjahren und mit alternativen Anlageprodukten, um die Kosteneffizienz Deiner Anlagestrategie zu bewerten.

Wichtige Kennzahlen verstehen (TER)

Die Total Expense Ratio (TER) gibt die laufenden Kosten eines Fonds oder ETFs in Prozent des Fondsvermögens an. Sie umfasst Verwaltungsgebühren, Betriebskosten und Depotbankgebühren, aber nicht immer Transaktionskosten oder erfolgsabhängige Vergütungen.

Kosten in Euro vs. Prozent

Während Prozentzahlen einen guten Vergleich zwischen verschiedenen Anlagevolumina ermöglichen, sind absolute Euro-Beträge oft einprägsamer. Ein scheinbar niedriger Prozentsatz kann bei hohen Anlagesummen zu erheblichen absoluten Kosten führen.

Beispiel: Bei einem Anlagebetrag von 200.000 Euro bedeutet eine Gesamtkostenquote von 2 Prozent jährliche Kosten von 4.000 Euro. Über zehn Jahre summiert sich dies auf 40.000 Euro plus Zinseszinseffekte – Geld, das Deiner Rendite verloren geht.

Warum ist die Ex-post-Kosteninformation wichtig für Anleger?

Bessere Vergleichbarkeit von Anlageprodukten

Durch die standardisierte Darstellung kannst Du verschiedene Finanzprodukte direkt miteinander vergleichen. Dies ist besonders wertvoll, wenn Du überlegst, von teuren aktiv gemanagten Fonds auf kostengünstigere ETFs umzusteigen oder zu einem Honorar-Finanzanlagenberater zu wechseln.

Die Transparenz ermöglicht es Dir auch, die Beratungsqualität verschiedener Anbieter zu vergleichen. Eine unabhängige Geldanlageberatung wie die FINANCEDOOR GmbH kann Dir dabei helfen, kosteneffiziente Anlagestrategien zu entwickeln und unnötige Gebühren zu vermeiden. Per Gesetz ist es dem Frankfurter Finanzdienstleister verboten Entgelte aus Deinem Vermögen zu erhalten.

Kostenkontrolle und Performance-Analyse

Nur wer seine Kosten kennt, kann auch seine tatsächliche Nettorendite berechnen. Die Ex-post-Kosteninformation liefert Dir die Grundlage für eine realistische Performance-Analyse. Oftmals stellt sich heraus, dass scheinbar attraktive Bruttorenditen durch hohe Kosten erheblich geschmälert werden.

Studien zeigen, je niedriger die Kosten, desto höher ist statistisch gesehen Ihre Nettorendite – ein Grund mehr, die Ex-post-Kosteninformation ernst zu nehmen.

Grundlage für Anlageentscheidungen

Die Ex-post-Kosteninformation sollte fester Bestandteil Deiner jährlichen Depotanalyse sein. Nutze die Daten, um zu prüfen, ob Deine aktuelle Anlagestrategie noch passt, und ob Dein Bankberater oder Anlagevermittler nicht zu teuer ist.

Besonders bei langfristigen Anlagen wie der Altersvorsorge können selbst kleine Kostenunterschiede über die Jahre zu erheblichen Renditeeinbußen führen. Eine honorarbasierte Ruhestandsplanung durch einen unabhängigen Berater kann sich hier schnell bezahlt machen.

Häufige Fragen zur Ex-post-Kosteninformation

Was tun bei fehlender oder unklarer Information?

Wenn Du bis Ende April keine Ex-post-Kosteninformation erhalten hast, solltest Du aktiv bei Deinem Vermögensberater nachfragen. Die Bereitstellung dieser Information ist gesetzlich verpflichtend und ihr Fehlen kann auf organisatorische Mängel hinweisen.

Wie wirken sich hohe Kosten auf die Rendite aus?

Die Auswirkung von Kosten wird oft unterschätzt. Bei einer angenommenen Bruttorendite von 6 Prozent pro Jahr und Kosten von 2 Prozent jährlich reduziert sich Deine Nettorendite auf 4 Prozent – ein Drittel der Rendite geht verloren. Über 30 Jahre bedeutet dies bei einer Anlage von 100.000 Euro einen Unterschied von über 200.000 Euro im Endvermögen.

Dieser Zinseszinseffekt zeigt, warum es sich lohnt, auch vermeintlich kleine Kosteneinsparungen konsequent zu verfolgen. Oft können durch eine Umschichtung auf kostengünstigere Produkte oder mit der Beauftragung eines Honorarberaters Einsparungen von 1 bis 1,5 Prozent pro Jahr erzielt werden.

Können Kosten nachträglich reklamiert werden?

Grundsätzlich sind einmal in Rechnung gestellte Kosten verbindlich, wenn sie vertraglich vereinbart oder gesetzlich zulässig sind. Allerdings hast Du Anspruch auf Rückerstattung, wenn Kosten fehlerhaft berechnet oder nicht transparent kommuniziert wurden.

Bei Verdacht auf unzulässige Gebühren oder versteckte Provisionen solltest Du rechtlichen Rat einholen. In der Vergangenheit mussten Banken in mehreren Fällen unrechtmäßig erhobene Gebühren zurückerstatten.

Fazit: Nutze die Ex-post-Kosteninformation aktiv

Die Ex-post-Kosteninformation ist mehr als nur eine lästige Pflichtübung Deiner Depotbank – sie ist ein wertvolles Instrument für Deine finanzielle Selbstbestimmung. Nimm Dir die Zeit, das Dokument sorgfältig zu prüfen und die Kosten Deiner Geldanlagen zu hinterfragen.

Hohe Kosten sind der Renditekiller Nummer eins bei der Geldanlage. Durch bewusste Produktauswahl und gegebenenfalls den Wechsel zu kostengünstigeren Alternativen kannst Du Deine Nettorendite signifikant verbessern. Eine unabhängige Honorarberatung der FINANCEDOOR GmbH unterstützt Dich dabei, eine transparente und kosteneffiziente Anlagestrategie zu entwickeln – ohne versteckte Provisionen und Interessenkonflikte.

Mache die Ex-post-Kosteninformation zu einem festen Bestandteil Deiner jährlichen Finanzplanung. Dein zukünftiges Vermögen wird „mehr“ und dankbar sein.

Auch interessant:

Der Autor ist Diplom-Kaufmann, Finanzberater sowie Gründer und Geschäftsführer der FINANCEDOOR GmbH in Frankfurt am Main. Seit über 25 Jahren berät er Privatkundinnen und Privatkunden zu allen zentralen Fragen der Vermögensanlage, Altersvorsorge und Absicherung.

Sein Fokus liegt auf transparenter, unabhängiger Finanzberatung mit klarer Kostenstruktur und langfristiger Perspektive. In seinen Artikeln teilt er praxisnahe Erfahrungen aus der täglichen Beratung, ordnet komplexe Finanzthemen verständlich ein und zeigt, worauf es bei fundierten Finanzentscheidungen wirklich ankommt.

Die Inhalte basieren auf realen Fragestellungen aus der Beratungspraxis, aktuellen regulatorischen Rahmenbedingungen und dem Anspruch, Finanzthemen sachlich, nachvollziehbar und ohne Verkaufsdruck zu erklären.

Alle Inhalte dienen der Information und ersetzen keine individuelle Finanzberatung.