Wer eine private oder fondsgebundene Rentenversicherung abschließt, stößt unweigerlich auf die Effektivkostenquote. Sie soll helfen, unterschiedliche Produkte vergleichbar zu machen. Doch was genau sind Effektivkosten, wie wirken sie sich aus – und ab wann gelten Effektivkosten eigentlich als niedrig?

Dieser Artikel erklärt das Thema verständlich, zeigt konkrete Richtwerte, typische Fallstricke und worauf Du bei der Bewertung wirklich achten solltest.

Was sind Effektivkosten bei einer Rentenversicherung?

Die Effektivkosten (auch Effektivkostenquote genannt) geben an, wie stark sich sämtliche Kosten eines Rentenversicherungsvertrags jährlich auf die Rendite auswirken.

Sie werden als Prozentsatz pro Jahr ausgewiesen und berücksichtigen unter anderem:

- Abschluss- und Vertriebskosten (A-Kosten)

- Laufende Verwaltungskosten (B-Kosten)

- Kosten der Kapitalanlage (z. B. Fonds-TER) (C-Kosten)

- Weitere vertragliche Gebühren (D-Kosten)

👉 Wichtig: Effektivkosten sind keine einzelne Gebühr, sondern ein zusammenfassender Renditeabzug in Prozent.

Warum wurden Effektivkosten eingeführt?

Früher waren Rentenversicherungen kaum vergleichbar, da Kosten auf viele Positionen verteilt waren. Seit der Einführung verpflichtender Produktinformationsblätter (BIB/PRIIP-KID) müssen Versicherer die Effektivkosten transparent ausweisen.

Ziel:

➡️ Vergleichbarkeit zwischen unterschiedlichen Tarifen

➡️ Schutz vor intransparenten Kostenstrukturen

Wie wirken sich Effektivkosten konkret aus? (Beispiel)

Ein einfaches Rechenbeispiel verdeutlicht die Wirkung:

- Bruttorendite Kapitalanlage: 5,0 % p. a.

- Effektivkosten: 2,0 % p. a.

- → Nettorendite: 3,0 % p. a.

Über 30–40 Jahre Laufzeit kann dieser Unterschied zehntausende Euro an Ablaufleistung kosten.

👉 Schon 0,5 % mehr Effektivkosten haben langfristig massive Auswirkungen.

Was gilt als niedrige Effektivkosten bei einer Rentenversicherung?

Diese Frage ist für viele Anleger entscheidend – und wird häufig nicht klar beantwortet. Hier eine praxisnahe Einordnung:

Richtwerte zur Orientierung

| Effektivkostenquote | Bewertung |

|---|---|

| unter 0,75 % | sehr niedrig (exzellent) |

| 0,75 % – 1,25 % | niedrig |

| 1,25 % – 1,75 % | durchschnittlich |

| 1,75 % – 2,5 % | hoch |

| über 2,5 % | sehr hoch / kritisch |

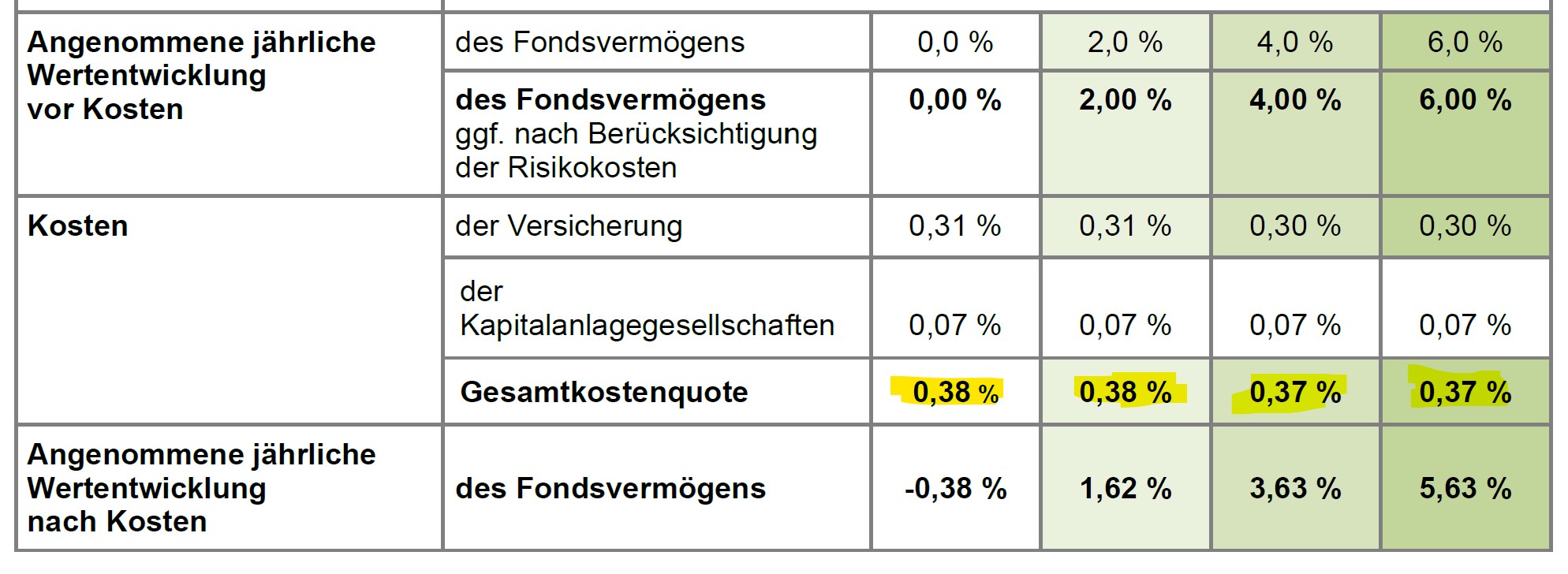

Beispielhafte Angabe einer Effiktivkostenquote im PIB einer Rentenversicherung.

Einordnung nach Produkttyp

- ETF-basierte Nettopolicen: oft < 1,0 %

- Moderne ETF Rentenversicherungen: ca. 1,2 – 1,6 %

- Klassische oder alte Verträge: häufig > 2,0 %

👉 Als „niedrig“ gelten Effektivkosten realistisch unter 1,25 % pro Jahr.

Alles darüber sollte kritisch hinterfragt werden.

Lustiges Beispiel: Auf einem Meeting der BaFin mit Versicherungsvorständen, fragte ein BaFin Vertreter einen Vorstand, ob dieser die Police seines Hauses mit einer Effektivkostenquote von 4 % seiner Familie empfehlen würde!

Achtung: Niedrige Effektivkosten sind nicht alles

So wichtig Effektivkosten sind – sie allein entscheiden nicht über die Qualität einer Rentenversicherung.

Nicht enthalten bzw. nur indirekt berücksichtigt sind z. B.:

- Höhe und Stabilität des Rentenfaktors

- Garantien und Garantieverzinsung

- Flexibilität (Beitragsänderung, Zuzahlungen, Entnahmen)

- ETF, Fondsauswahl und Rebalancing-Logik

- Steuerliche Effekte in der Rentenphase

- Optionen der Rentenzahlung (z.B. fondsgebundener Rentenbezug)

👉 Eine Police mit minimal niedrigeren Effektivkosten, aber schlechtem Rentenfaktor kann am Ende trotzdem schlechter abschneiden.

Wie lassen sich Effektivkosten gezielt senken?

In der Praxis gibt es mehrere Stellschrauben:

1. Nettopolicen statt Bruttopolicen

- Keine einkalkulierten Abschlussprovisionen

- Transparente Honorarberatung

- Deutlich niedrigere Effektivkosten

2. ETFs statt teurer Aktivfonds

- ETFs haben deutlich geringere laufende Kosten (TER)

- Direkter Einfluss auf die Effektivkostenquote

3. Laufzeit und Beitragshöhe prüfen

- Sehr kurze Laufzeiten treiben die Effektivkosten nach oben

- Regelmäßige, langfristige Besparung wirkt kostensenkend

Häufige Fragen zu Effektivkosten (FAQ)

Sind Effektivkosten garantiert?

Nein. Sie basieren auf Modellannahmen (z. B. Rendite, Laufzeit) und können sich bei Vertragsänderungen verändern.

Sind Effektivkosten steuerlich relevant?

Direkt nein – Indirekt ja – denn geringere Kosten erhöhen die Nettorendite, auf die später Steuern anfallen.

Wo finde ich die Effektivkosten meines Vertrags?

Im Produktinformationsblatt (BIB / PRIIP-KID) unter „Kosten über die Laufzeit“.

Fazit: Effektivkosten richtig einordnen

- Effektivkosten sind ein wichtiges Vergleichskriterium, aber kein alleiniges Entscheidungsmerkmal

- Unter 1,25 % gelten sie als niedrig

- Unter 1,0 % sind sie sehr gut – aber nur sinnvoll, wenn auch Rentenfaktor & Flexibilität stimmen

👉 Eine fundierte Bewertung erfordert immer den Gesamtblick auf den Vertrag.

👉 Kostencheck & Vertragsanalyse

Du möchtest wissen,

- ob Deine Rentenversicherung zu teuer ist

- wie Deine Effektivkosten im Marktvergleich einzuordnen sind

- und ob es kostengünstigere Alternativen gibt?

Als Honorar-Anlageberatung kennen wir alle Unterschiede zwischen Rürup-Rente, ETF Renten und Indexpolicen. Die Einordnung der Kosten und passende Auswahl für Deine Situation und deine Rentenplanung ist wichtig. Hol Dir eine Zweitmeinung zu vorliegenden Angeboten, oder das beste Angebot für Deine Altersvorsorge.

➡️ Kostenlose Erstprüfung Deiner Rentenversicherung – transparent & unabhängig.

Der Autor ist Diplom-Kaufmann, Finanzberater sowie Gründer und Geschäftsführer der FINANCEDOOR GmbH in Frankfurt am Main. Seit über 25 Jahren berät er Privatkundinnen und Privatkunden zu allen zentralen Fragen der Vermögensanlage, Altersvorsorge und Absicherung.

Sein Fokus liegt auf transparenter, unabhängiger Finanzberatung mit klarer Kostenstruktur und langfristiger Perspektive. In seinen Artikeln teilt er praxisnahe Erfahrungen aus der täglichen Beratung, ordnet komplexe Finanzthemen verständlich ein und zeigt, worauf es bei fundierten Finanzentscheidungen wirklich ankommt.

Die Inhalte basieren auf realen Fragestellungen aus der Beratungspraxis, aktuellen regulatorischen Rahmenbedingungen und dem Anspruch, Finanzthemen sachlich, nachvollziehbar und ohne Verkaufsdruck zu erklären.

Alle Inhalte dienen der Information und ersetzen keine individuelle Finanzberatung.